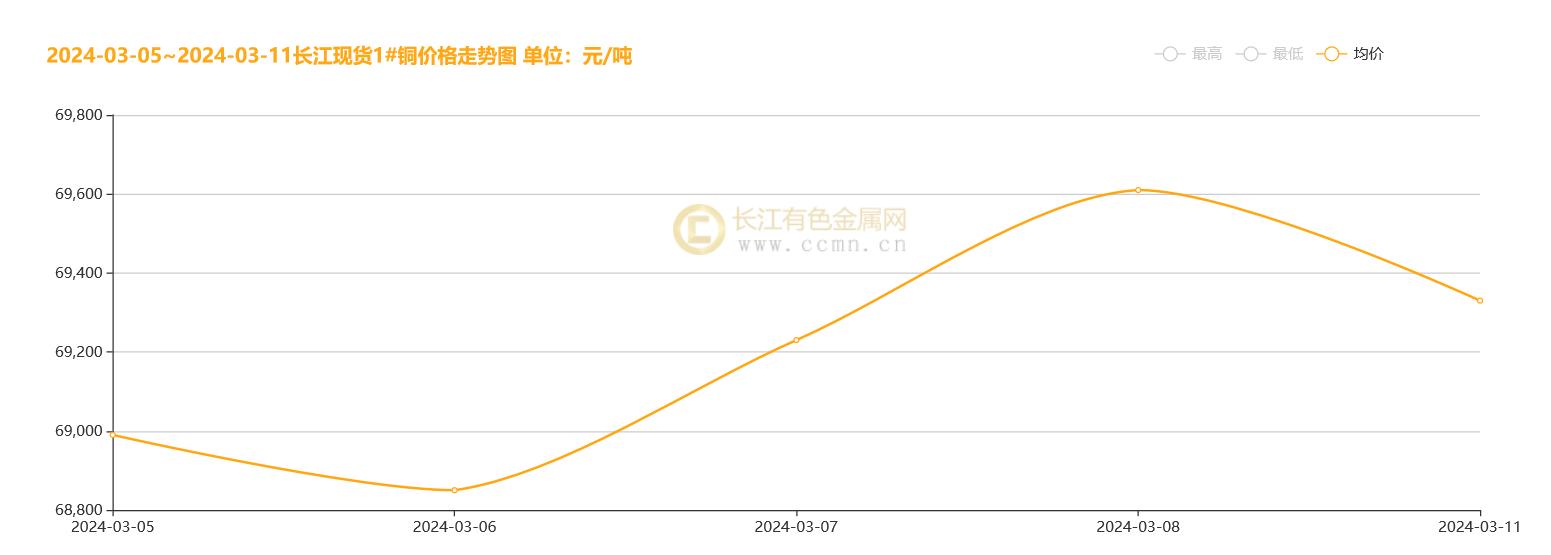

Die Trenddynamik für Kupfer in Shanghai am Montag: Der Hauptmonatskontrakt 2404 eröffnete schwächer, und auch der Intraday-Handel zeigte einen schwachen Trend. Die Shanghai Futures Exchange schloss um 15:00 Uhr, das letzte Angebot lag bei 69.490 Yuan/Tonne, ein Rückgang von 0,64 %. Die Spot-Handelsoberfläche entwickelte sich insgesamt positiv, es gab kaum Käufer auf dem Markt, die Kauflust im nachgelagerten Markt war gering und musste hauptsächlich aufgestockt werden, sodass es insgesamt an Lichtblicken mangelte.

Der globale Kupfermarkt zeigte zuletzt eine stabile Lage. Obwohl die Lieferengpässe im Bergbau die Kupferpreise stark stützen, ist die Marktstimmung relativ stabil und weist keine nennenswerten Schwankungen auf.

Auf dem Inlandsmarkt beobachten die Anleger Chinas makroökonomische Konjunkturpolitik in diesem Jahr mit einer neutralen, abwartenden Haltung. Gleichzeitig steigen auf dem Auslandsmarkt die Wetten auf die erwartete Zinssenkung der US-Notenbank im Juni. Diese unterschiedliche Marktstimmung spiegelt wider, dass der globale Kupfermarkt auf die Auswirkungen verschiedener Faktoren unterschiedlich reagiert.

Trotz gleicher US-Konjunkturdaten und Zinserhöhungserwartungen zeigte die Performance der etablierten Anlagen jedoch einen anderen Trend. Dies ist ein weiterer Beleg für die Komplexität und Unsicherheit des aktuellen Marktes. So löste die schwache Entwicklung der US-Investitions- und Beschäftigungsindikatoren im Februar Marktsorgen hinsichtlich eines Konjunkturabschwungs aus. Der Markt erwartet allgemein, dass die Federal Reserve im Sommer Zinssenkungen ergreifen könnte, um das Wirtschaftswachstum anzukurbeln. Der Dollarindex fiel kontinuierlich und beflügelte die Kupferpreise.

Powell betonte in seiner jüngsten Erklärung einerseits die Bedeutung des Inflationsziels und andererseits die Veränderungen im tatsächlichen wirtschaftlichen Umfeld. Diese ausgewogene Haltung spiegelt die Vorsicht und Flexibilität der Fed bei der Formulierung ihrer Geldpolitik wider. Anleger sollten jedoch weiterhin auf die Risikoexposition des US-Bankensektors und mögliche Anpassungen des Tapering-Tempos achten, die sich potenziell auf den Kupfermarkt auswirken könnten.

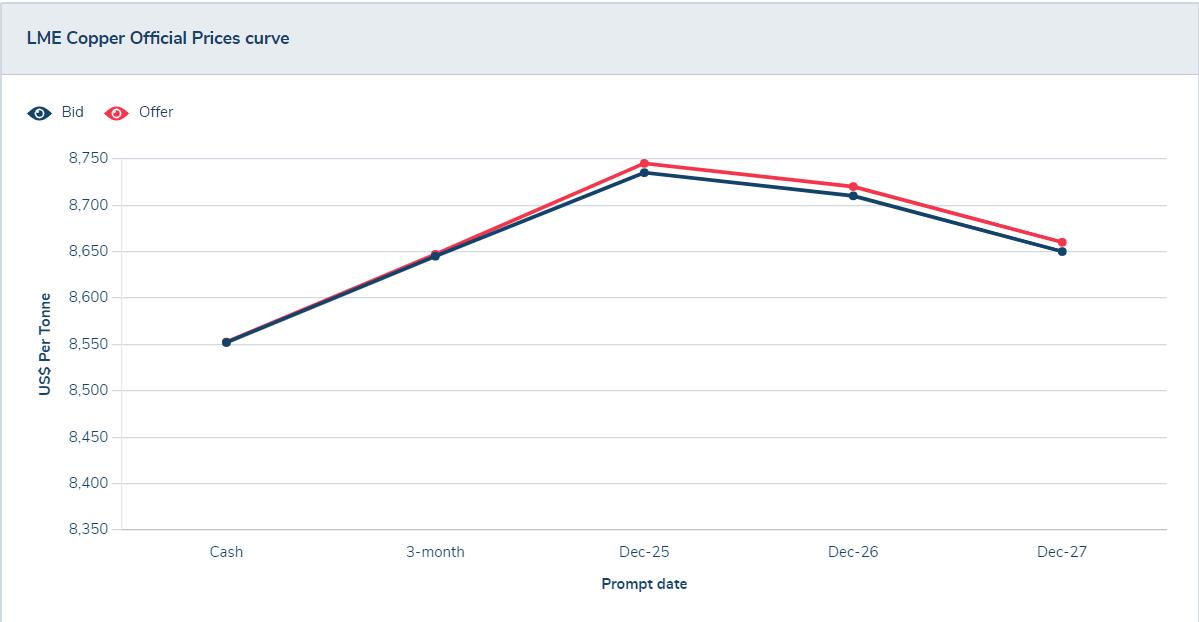

Auf der Angebotsseite haben die Lieferengpässe im Bergbau seit Dezember letzten Jahres die Kupferpreise stark gestützt. Dies drückt nicht nur die Gewinnmargen chinesischer Hüttenwerke, sondern könnte auch die Produktion weiter drosseln. Die jüngsten am Freitag veröffentlichten Daten zeigten, dass die Kupferbestände an der LME auf den niedrigsten Stand seit September letzten Jahres gefallen sind. Dies verstärkt den Aufwärtstrend der Kupferpreise weiter und verdeutlicht die angespannte Angebotssituation am Markt.

Auf der Nachfrageseite sind die Aussichten für die Kupfernachfrage aus den Bereichen Energie, Bau und Transport jedoch weniger zufriedenstellend. Dies hat die Marktakzeptanz etwas gedämpft. Analysten eines Terminkontraktunternehmens wiesen darauf hin, dass die Verbrauchssituation in China, dem weltweit größten Kupferverbraucher, weiterhin schwach sei. Während die Produktionsanläufe der Kupferdrahtproduzenten höher als erwartet ausfallen, liegen die Kupferrohr- und Kupferfolienproduzenten deutlich unter dem Vorjahresniveau. Diese Unterschiede und das Ungleichgewicht der Kupfernachfrage in verschiedenen Sektoren machen die Aussichten für den Kupfermarkt noch schwieriger vorherzusagen.

Insgesamt zeigt der Kupfermarkt einen stetigen Wandel. Während Faktoren wie Lieferengpässe im Bergbau und sinkende Lagerbestände die Kupferpreise gestützt haben, können Faktoren wie schwache Nachfrage und makroökonomische Unsicherheit den Kupfermarkt weiterhin beeinflussen. Anleger sollten daher bei Kupfermarkttransaktionen vorsichtig und rational vorgehen und die Marktdynamik sowie politische Veränderungen genau beobachten, um fundiertere Anlageentscheidungen treffen zu können.

Veröffentlichungszeit: 13. März 2024